隨著科技和數字化的廣泛應用,職務侵占行為呈現智能化、隱蔽化趨勢,技術崗位人員利用技術手段隱蔽地侵占公司財物的情況越來越常見,且此類犯罪手段較隱蔽,難以被發現。

近年來,隨著國內高速的經濟發展和涉外戰略的開拓,涌現出一大批卓越的民營企業,零售、貿易、物流、地產、互聯網各領風騷。然而,與此同時,我們看到的是企業合規的責任也在加重,內部舞弊現象屢禁不止,嚴重威脅著企業的生產經營安全,即便是行業龍頭企業,亦未能幸免。

2018年8月,京東發布內部反腐公告,列舉了16個典型的集團內部貪腐案例;11月,58同城高官因貪腐被警方拘留;12月,阿里大文娛集團原總裁楊偉東因涉重大經濟案而被警方調查;2019年1月,大疆公司對外承認公司內部出現重大舞弊情形,保守估計已經導致了至少10億元人民幣的損失。老牌上市公司,如安然、施樂、世界通信、環球電訊、銀廣夏等一系列重大企業,雖然舞弊案形式各不相同,但都反映了企業內部控制不完善或執行不力所帶來的巨大風險。

可以說,企業舞弊是一個經久不衰的話題,“有控則強,失控則弱,無控則亂,不控則敗”。

內控與企業舞弊的關系

目前為止,大部分企業對于舞弊問題的處理都呈現出“滯后性”的特征,也就是在發現舞弊問題,或出現重大損失之后,才采取應急救濟措施,但往往為時已晚,即便能在一定程度上挽回損失,也會對企業外部信譽、內部廉潔文化產生不利影響,上市公司的股價波動之敏感性亦無須贅述(2015年,日本百年企業東芝的巨型財務造假丑聞震驚世界,甚至引發全球對日本金融體系的質疑)。

內部控制是企業防范舞弊的重要手段,將其作為企業治理的常態化運行機制(下稱“內控機制”),可以最大程度上保證企業經營活動的效益性、財務報告的可靠性和法律法規的遵循性。同時,通過內控機制形成一套在企業內部自行檢查、制約和調整內部業務活動的自律系統,不再把反舞弊的重擔攬在董事會和高級管理層,而是揉進業務環節,激發企業自身的“免疫系統”,將舞弊的“病菌”抑制在搖籃里。

據統計,2018年,全國七個重點省市(北上廣深蘇渝津)共計有870例職務侵占案被宣判,被告人人數高達1185名,企業被職務侵占的總額高至10.44億元,單案平均侵占金額120.7萬元,最高金額達7258.2萬元。

在《2018年度企業員工職務侵占犯罪大數據研究報告(瀚律師事務所)》中顯示,企業管理完善度與職務侵占案發數成反比,統計樣本的被害企業中,發生在民營企業的職務侵占案件較多,一是相對來說民營企業的基數比較大;二是民營企業相對來說內控制度不完善或落實不到位、財務管理混亂、無獨立監督部門,企業管理漏洞比較大。同時,也與民營企業的廉潔文化教育較少,員工法律意識淡薄有所關聯;三是一旦發生員工侵占公司財產情況,民營企業通過司法機關報案救濟的意愿最強,民營企業主的挽回損失、打擊犯罪的意愿最強烈。

國有企業的案件比較少,一是國企管理制度相對較為健全,而且設有紀委監察等監督機構設立,有常態的廉政教育機制。二是國企中的國家工作人員一旦發生侵占企業財產情況,很多會構成貪污罪,而不是職務侵占罪,國企中的職務侵占罪,僅有在國企從事“勞務”的人員(即非國家工作人員),如售貨員、售票員、勤雜人員等,相對范圍較小。

外資企業發生職務侵占案件的數量相對較低。除了外企多為跨國企業,相關管理機制較為健全外,外企對員工侵占企業財產的情況,移交司法機關查處的意愿也相對較弱。

企業舞弊的成因

迄今為止,關于舞弊的成因學說,有冰山理論、三角理論、GONE理論等,在此不做一一解讀,目前公認較為完善的是由G.Jack.Bologna等人在GONE理論的基礎上發展形成的“企業舞弊的風險因子說”。它把舞弊風險因子分為個別風險因子與一般風險因子。個別風險因子是指因人而異,且在組織控制范圍之外的因素,如道德品質與動機;一般風險因子是指由組織或實體來控制的因素,包括舞弊的機會、舞弊被發現的概率以及舞弊被發現后舞弊者受罰的性質和程度。當一般風險因子與個別風險因子結合在一起,并且被舞弊者認為有利時,舞弊就會發生。

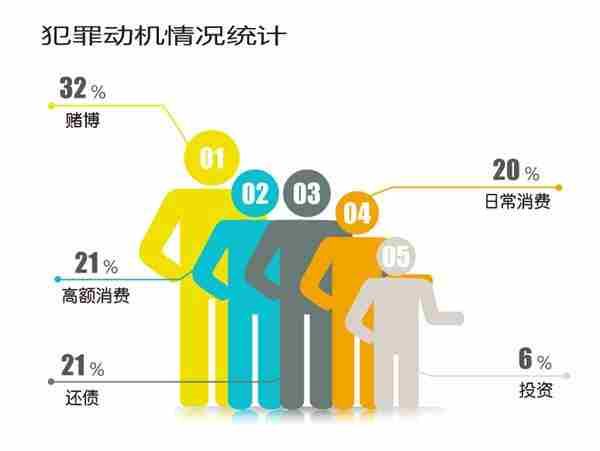

數據統計顯示,企業舞弊者進行企業舞弊的動機有很多,但大多數與強經濟需求有關,30歲以下的人,賭博占比最高。隨著年齡的增大,賭博占比逐步下降,高額消費、還債的比例逐步增多。日常消費的占比在3140歲為最高,4150歲為最低。為了投資而實施職務侵占的占比在40歲以下比較穩定,在4150歲最高。

根據星瀚律師事務所《2018年度企業員工職務侵占犯罪大數據研究報告》有效統計的1124例數據顯示,發生在資產管理環節的職務侵占案最多,占比41.46%,其行為方式以竊取、騙取、侵吞為主,所侵占的財產基本為庫存商品和貨幣資金(從行業角度分析,制造業和零售批發業是職務侵占行為的高發領域,分別占比31.56%、26.91%,制造業企業的各崗位中,銷售、管理和倉儲崗位發生職務侵占位列前三;批發零售業中較常發的為百貨商場、超市、家居商城等,此行業中銷售、管理和財務崗位發生職務侵占最多)。

發生在支出環節的職務侵占案占比 29%,其行為方式基本以虛構支出和利用管理漏洞為主,所侵占財產也基本以貨幣資金為主。發生在收入環節的職務侵占案占比29.54%,其行為方式基本為隱瞞收入,所侵占財產也大多為應收賬款。

相較其他類型的舞弊行為,職務侵占作案手段簡單直接,且行為人傾向于多次犯案,企業財產遭受嚴重損失。

與此同時,隨著科技和數字化的廣泛應用,職務侵占行為呈現智能化、隱蔽化趨勢,技術崗位人員利用技術手段隱蔽地侵占公司財物的情況越來越常見,且此類犯罪手段較隱蔽,難以被發現。譬如某銀行技術處處長曾利用職務便利,將編寫的“計算機病毒程序”植入某銀行總行核心系統應用服務器,并在2016年至2018年期間,通過該計算機病毒程序使其跨行ATM機取款的交易不能計入賬戶,非法占有717.9萬元銀行資金。

![]()

設立內控機制的三準則

以人為本。對于企業來說,雇員的頭腦就像黑匣子,很難識別其中的各種復雜動機,但并不意味著就無法作為。可以采取的措施如:營造有利的企業文化環境,單純通過廉潔文化建設可能只會對員工形成壓力,更應當注重坦誠對待雇員、保持溝通渠道公開化、建立員工解壓發言的窗口;設立公開透明合理的業績考核和獎懲制度,注意避免不公平現象的出現;關注薪資較低、生活水平較差的員工,如有條件可設立一些員工資助方案,可以有效防止突發的企業舞弊問題。

以制度為綱。穩定的規章制度是公司建立舞弊“防火墻”的重要前提。美國的特雷德維委員會(Treadway)提出,企業反舞弊應當建立四層次機制,包括高層的管理理念、業務經營過程中的內部控制、內部審計、外部獨立審計。

首先,上層管理人員必須具備辨別和判斷誘發舞弊的各類因素的能力,具有風險識別意識;對于職業經理人,其指標壓力和激勵措施要合理適當。

其次,企業應當結合自身的產業和生產經營特點、企業規模、企業所處的成長階段、經營戰略等依據,明確關鍵崗位,并使不相容崗位和職務之間能夠相互監督、相互制約,形成有效的制衡機制。對上市公司而言,亦可以充分發揮公司獨立董事和監事會等監管部門的作用,形成內部自律系統。

例如,調查顯示,很多企業都沒有遵循銷售、收發貨、付款等環節相互獨立以及崗位分離的原則,這是銷售崗位舞弊高發的原因。以宋某職務侵占案為例,作為分公司的負責人,既要統籌公司的全面經營管理,又負責具體業務的洽談和簽約,還負責收款等,一人數職。在職期間,宋某私自用個人賬戶收款后截留收入、虛設中間環節隱瞞收入等方式侵占企業財產數百萬元。

以道德準則為導向。任何一家企業的制度都無法做到盡善盡美、完美無缺,而員工作為“社會經濟人”,對于自我價值、自我效用的追求,和企業制度之間,必然存在一些無法銜接的矛盾,但制度有漏洞時、制度未規定時,該何去何從,就取決于員工自身的價值選擇。通過簽約承諾書、頒布企業行為文明條例,樹立管理風范和榜樣、強化企業員工法律培訓等措施,盡可能消除道德風險的負面影響,引導員工的正確價值觀,降低舞弊可能性。

建立高限度的道德行為準則也是對員工的約束和警示,以往,中國企業在治理中秉持著“水至清則無魚”的理念,但若對員工微小的舞弊行為不加以管控,那么員工再次舞弊的數額和概率會迅速提高,并且在這些員工的示范效應下,其他員工也會迅速跟進,所謂蟻穴雖小,可潰千里長堤。

對于企業而言,外要“開疆辟土”,內要“守城護民”,運營成本耗費巨大,如若再在舞弊問題上亡羊補牢般被動治理,機會成本和救濟成本將會進一步增加,亦會挫傷員工士氣、有損企業品牌。與之相比,做好前置化的內控工作,不僅能未雨綢繆、防微杜漸,更能助推企業治理達到新高度。

* 作者系星瀚律師事務所內控和反舞弊中心負責人

■ 文 / 汪銀平 *(本文首發于《經理人》雜志2019年09月刊)