央企內(nèi)控監(jiān)管政策再上新臺階

2022年,是全面實施“十四五”戰(zhàn)略規(guī)劃的關(guān)鍵年、落實國企改革三年行動方案的收尾年,國務(wù)院國資委堅持把穩(wěn)增長、防風(fēng)險擺在更加突出位置,強調(diào)中央企業(yè)穩(wěn)字當(dāng)頭、穩(wěn)中求進,多家央企在關(guān)注“瘦身混改”、“外延拓展”、“創(chuàng)新轉(zhuǎn)型”的同時,積極加強企業(yè)在后疫情時代中的內(nèi)控、風(fēng)險及合規(guī)的一體化管理,穩(wěn)步加速建設(shè)世界一流企業(yè)建設(shè)。

為更好地防范化解重大風(fēng)險,充分發(fā)揮內(nèi)部控制強根固本作用,國務(wù)院國資委于近日印發(fā)《關(guān)于做好2022年中央企業(yè)內(nèi)部控制體系建設(shè)與監(jiān)督工作有關(guān)事項的通知》國資廳監(jiān)督[2021]299號(以下簡稱“299號文”),充分總結(jié)過往兩年內(nèi)控體系建設(shè)短板經(jīng)驗,對中央企業(yè)內(nèi)控體系建設(shè)和監(jiān)督工作在內(nèi)控體系機制、制度建設(shè)、風(fēng)險管理、信息化管控、監(jiān)督評價、境外管控等方面提出更細(xì)、更嚴(yán)、更新要求。

回首過往三年,國務(wù)院國資委先后出臺101號文、44號文、307號文、299號文四份重磅文件(詳見“國資委101號文系列”),奠定中央“強內(nèi)控、防風(fēng)險、促合規(guī)”三位一體內(nèi)部控制體系構(gòu)建基調(diào)。安永繼去年政策解讀(詳見相關(guān)閱讀鏈接)后,今年持續(xù)關(guān)注299號文最新要求,分析解讀系列發(fā)文的延續(xù)性與升級點。

相關(guān)閱讀:強內(nèi)控、防風(fēng)險、促合規(guī) | 央企內(nèi)控迎接新挑戰(zhàn)

國資委101號文系列

?《關(guān)于印發(fā)<關(guān)于加強中央企業(yè)內(nèi)部控制體系建設(shè)與監(jiān)督工作的實施意見>的通知》(國資發(fā)監(jiān)督規(guī)〔2019〕101號)(正文中簡稱“101號文”)

? 《關(guān)于做好2020年中央企業(yè)內(nèi)部控制體系建設(shè)與監(jiān)督工作有關(guān)事項的通知》 (國資發(fā)監(jiān)督規(guī)〔2019〕44號)(正文中簡稱“44號文”)

? 《關(guān)于做好2021年中央企業(yè)內(nèi)部控制體系建設(shè)與監(jiān)督工作有關(guān)事項的通知》(國資廳監(jiān)督〔2020〕307 號)(正文中簡稱“307號文”)

?《關(guān)于做好2022年中央企業(yè)內(nèi)部控制體系建設(shè)與監(jiān)督工作有關(guān)事項的通知》(國資廳監(jiān)督〔2021〕299號)(正文中簡稱“299號文”)

內(nèi)控監(jiān)管三年對比解讀

1. 體系機制

短板問題

部分企業(yè)對內(nèi)控體系建設(shè)重視不夠;內(nèi)控職能機構(gòu)不健全;集團內(nèi)控體系未實現(xiàn)上下貫通、全面覆蓋

安永解讀及建議

299號文重點強調(diào)內(nèi)控體系中決策層及執(zhí)行層職責(zé)劃分及工作機制建設(shè)。安永建議:

? 在決策層方面,明確黨委、董事會、經(jīng)理層等決策主體在內(nèi)控監(jiān)督方面的權(quán)責(zé)邊界、規(guī)范決策流程,避免邊界不清、流程倒置等現(xiàn)象,充分發(fā)揮黨委“把方向、管大局、促落實”,董事會“定戰(zhàn)略、做決策、防風(fēng)險”,經(jīng)理層“謀經(jīng)營、抓落實、強管理”的角色職能。

? 在執(zhí)行層方面,加強內(nèi)控人員培育與儲備,組建“業(yè)務(wù)+職能”混合管理團隊,綜合業(yè)務(wù)管理與內(nèi)控專業(yè)能力,促進內(nèi)控團隊主責(zé)推動,業(yè)務(wù)部門協(xié)同配合的角色落地,為構(gòu)建聯(lián)防聯(lián)控風(fēng)險管理與內(nèi)部控制工作機制奠定基礎(chǔ)。

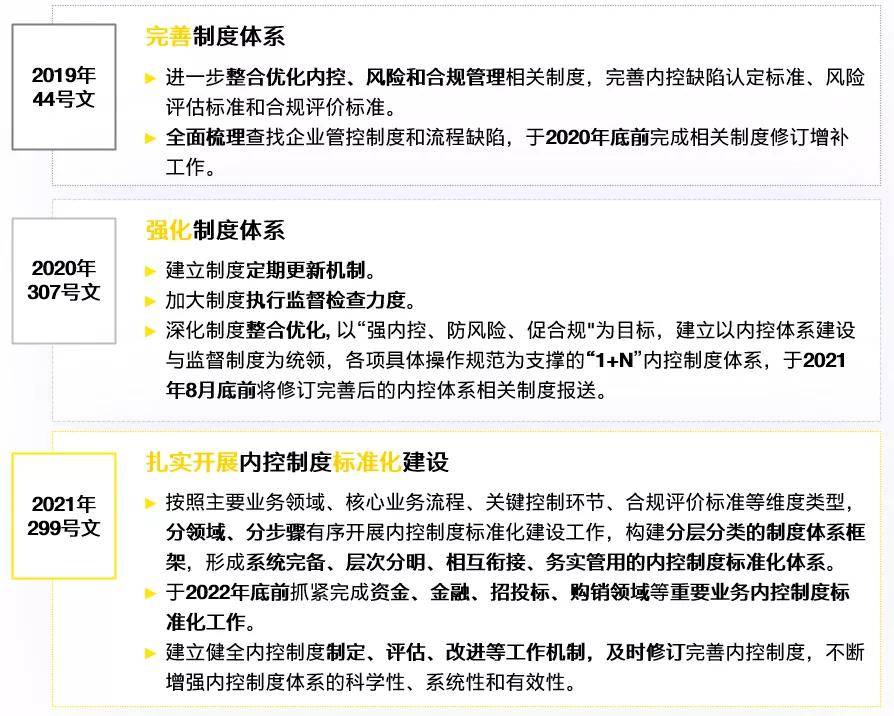

2. 制度建設(shè)

短板問題

專項風(fēng)險評估、內(nèi)控體系監(jiān)督評價、責(zé)任追究制度規(guī)定不健全;對新業(yè)態(tài)、新模式、新業(yè)務(wù)缺乏內(nèi)控制度剛性約束;內(nèi)控制度未體現(xiàn)國家法律法規(guī)等外部監(jiān)管規(guī)定;不符合不相容職務(wù)分離控制和授權(quán)審批控制等相關(guān)內(nèi)控要求

安永解讀及建議

299號文重點強調(diào)構(gòu)建分層分類的內(nèi)控制度標(biāo)準(zhǔn)化體系及以督促建的閉環(huán)管理機制。安永建議:

? 在內(nèi)控制度標(biāo)準(zhǔn)化體系建設(shè)方面,做好外法內(nèi)化工作,重點注重集團層面與公司單體之間、不同管理體系之間制度要求的融合性和精簡性,結(jié)合審視內(nèi)控、風(fēng)險、合規(guī)要求在設(shè)計層面的一致性。

? 在內(nèi)控制度閉環(huán)管理機制方面,通過定期梳理評估和及時改進修訂做到查缺補漏,通過健全監(jiān)督評價和責(zé)任追究制度做到狠抓落地,最終實現(xiàn)企業(yè)內(nèi)控制度全生命周期管理。

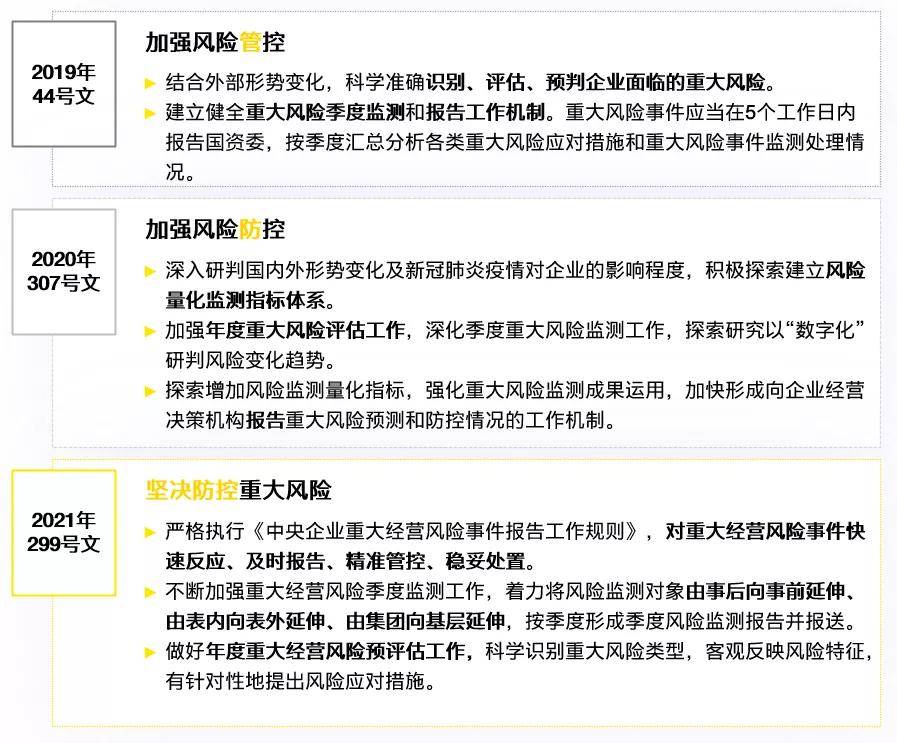

3. 風(fēng)險管理

短板問題

重大風(fēng)險評估與預(yù)警機制不健全;重大風(fēng)險事件報告不及時;風(fēng)險防范手段滯后;風(fēng)險預(yù)警指標(biāo)設(shè)置不全面

安永解讀及建議

299號文重點強調(diào)突出風(fēng)險預(yù)警量化指標(biāo)由事后向事前、由表內(nèi)向表外、由集團向基層“三個延伸”。安永建議:

? 在指標(biāo)由事后向事前延伸方面,企業(yè)應(yīng)厘清業(yè)務(wù)管控與財務(wù)管控邊界,識別造成財務(wù)風(fēng)險的前端業(yè)務(wù)誘因,針對關(guān)鍵業(yè)務(wù)環(huán)節(jié)設(shè)置預(yù)警指標(biāo),實現(xiàn)風(fēng)險監(jiān)測節(jié)點的前移。

? 在指標(biāo)由表內(nèi)向表外延伸方面,企業(yè)應(yīng)全面開展數(shù)據(jù)治理工作,統(tǒng)一數(shù)據(jù)定義、跟蹤數(shù)據(jù)來源、分析數(shù)據(jù)質(zhì)量,實現(xiàn)財務(wù)、業(yè)務(wù)、外部數(shù)據(jù)全面儲備,拓寬指標(biāo)監(jiān)控維度。

? 在指標(biāo)由集團向基層延伸方面,企業(yè)應(yīng)下沉預(yù)警面向的企業(yè)層級,結(jié)合各業(yè)務(wù)板塊特性,在綜合考慮集團層面風(fēng)險偏好及風(fēng)險容忍度的基礎(chǔ)上,設(shè)置差異化基層預(yù)警指標(biāo)。

4. 信息化管控

短板問題

信息系統(tǒng)中審批流程、權(quán)限設(shè)置存在缺陷;關(guān)鍵控制點未納入信息系統(tǒng)

安永解讀及建議

299號文重點強調(diào)內(nèi)控體系“技防技控”轉(zhuǎn)型升級及風(fēng)險管控監(jiān)測與預(yù)警等功能的實現(xiàn),安永建議:

? 在內(nèi)控體系“技防技控”轉(zhuǎn)型升級方面,一方面要通過提高信息化覆蓋率、設(shè)置系統(tǒng)應(yīng)用控制,最大程度降低人為操作的錯誤發(fā)生率,另一方面要定期評估信息系統(tǒng)一般控制的有效性,如審批流程、權(quán)限設(shè)置等。

? 在風(fēng)險管控監(jiān)測與預(yù)警等功能實現(xiàn)方面,在持續(xù)完善數(shù)據(jù)標(biāo)準(zhǔn)和數(shù)據(jù)質(zhì)量的基礎(chǔ)上,分析控制缺陷和風(fēng)險事件,打造監(jiān)測與預(yù)警的場景設(shè)計,深入數(shù)據(jù)挖掘,進一步提升集團管控能力和風(fēng)險識別能力。

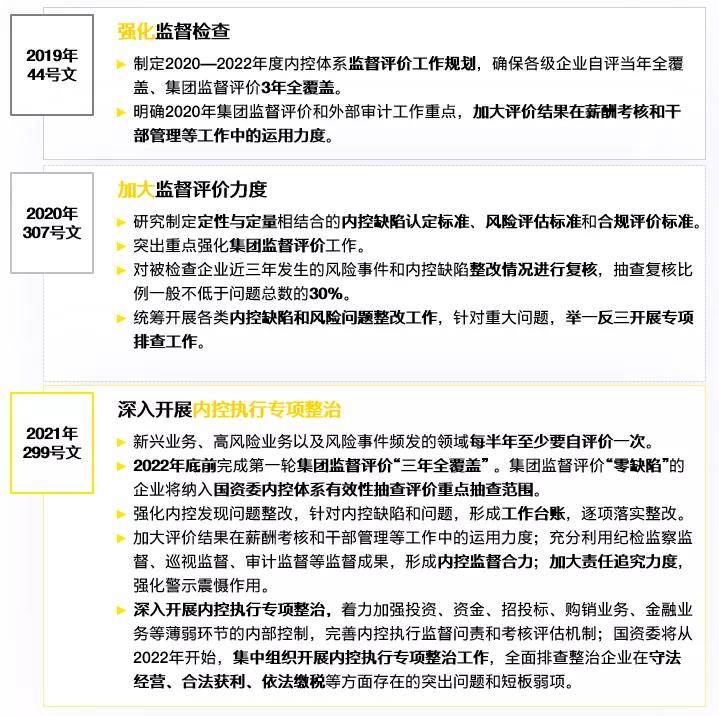

5. 監(jiān)督評價

短板問題

內(nèi)控執(zhí)行存在“搞變通、打折扣、不落實”等頑瘴痼疾;投資、資金、招投標(biāo)、購銷業(yè)務(wù)、金融業(yè)務(wù)等重點領(lǐng)域和關(guān)鍵環(huán)節(jié)內(nèi)控執(zhí)行存在較大缺陷和短板弱項,不符合高質(zhì)量發(fā)展要求

安永解讀及建議

299號文重點強調(diào)內(nèi)控監(jiān)督檢查及內(nèi)控問題整改。安永建議:

? 在內(nèi)控監(jiān)督檢查方面,建立紀(jì)檢、巡視、審計、內(nèi)控監(jiān)督成果共享機制,多主體、多視角全面排查內(nèi)控問題,形成監(jiān)督合力。打通評價結(jié)果與薪酬考核、干部管理的連接通道,實現(xiàn)監(jiān)督與考核共抓,發(fā)揮考核“指揮棒”作用。

? 在內(nèi)控問題整改方面,針對監(jiān)督檢查過程中發(fā)現(xiàn)的缺陷問題,形成臺賬、總結(jié)共性、分析個性,并開展集團內(nèi)外優(yōu)秀實踐對標(biāo)工作,針對可復(fù)制的有益做法,階段評估、總結(jié)推廣。

6. 境外管控

短板問題

境外企業(yè)重大風(fēng)險事件報告范圍不規(guī)范;風(fēng)險事件報告不及時;境外業(yè)務(wù)高風(fēng)險領(lǐng)域內(nèi)控覆蓋不全面

安永解讀及建議

299號文重點關(guān)注企業(yè)境外業(yè)務(wù)風(fēng)險防控及內(nèi)控管理。安永建議:

? 在風(fēng)險防控方面,突出國別風(fēng)險防控,分別針對發(fā)達(dá)國家、發(fā)展中國家、戰(zhàn)略合作國家設(shè)置有針對性的風(fēng)險管控目標(biāo)及管控手段,以評促建、以查促改,降低地緣政治對企業(yè)經(jīng)營的影響。

? 在內(nèi)控管理方面,在加強境外主要領(lǐng)導(dǎo)人責(zé)任制、不相容職責(zé)分離、授權(quán)審批、“三重一大”管控等控制的基礎(chǔ)上,額外關(guān)注項目傭金監(jiān)管、財務(wù)主管人員委派、同一單位任職時限、關(guān)鍵崗位輪崗等控制的落實。

結(jié)語

中央企業(yè)內(nèi)控體系建設(shè)與監(jiān)督評價的過程,不僅是制度與流程的改造,更是管控機制、管控模式、管控文化的優(yōu)化。因此,中央企業(yè)應(yīng)積極直面內(nèi)控建設(shè)短板,借鑒領(lǐng)先企業(yè)在內(nèi)控體系機制、制度建設(shè)、風(fēng)險管理、信息化管控、監(jiān)督評價、境外管控等領(lǐng)域的實踐經(jīng)驗,實現(xiàn)強根固本、穩(wěn)中求進的目標(biāo)。

近年來,安永一直致力于總結(jié)“十四五”期間國企改革、風(fēng)險管控、合規(guī)管理、內(nèi)部控制的各項挑戰(zhàn),為中央企業(yè)在三位一體大監(jiān)督體系建設(shè)、集團管控模式優(yōu)化、數(shù)字化轉(zhuǎn)型應(yīng)用等多領(lǐng)域提供專業(yè)咨詢服務(wù),協(xié)助企業(yè)在改革大潮中堅定方向,砥礪奮進,篤行致遠(yuǎn)。

本文是為提供一般信息的用途所撰寫,并非旨在成為可依賴的會計、稅務(wù)、法律或其他專業(yè)意見。請向您的顧問獲取具體意見。

聲明:該文觀點僅代表作者本人。